RESUMEN

El actual entorno empresarial, dinámico y altamente competitivo, ha visto numerosas debacles, motivo por el cual la gestión del riesgo ha salido a la luz, así como el desarrollo de diversos enfoques para su manejo, desde los más tradicionales con visiones individualistas y netamente cuantitativos hasta los enfoques integrales y cualitativos, como el Enterprise Risk Management (ERM), metodología propuesta en el presente trabajo para la evaluación de riesgos en microempresas ante la carencia de herramientas acordes con este sector de la economía. Los resultados muestran que éste es un procedimiento de fácil aplicación en microempresas, y permite evaluar los niveles de exposición de riesgo a partir de datos cualitativos.

ABSTRACT

Current business environment is dynamic and highly competitive has seen numerous debacles, which is why risk management and its various forms have come to light. Risk management may be considered from various standpoints, from the more traditional, individualistic perspectives and purely quantitative, to a more integral and qualitative focus. We proposed Enterprise Risk Management (ERM) methodology in this paper for the, evaluatation of risks faced by microenterprises, given the lack of appropriate tools for this economy sector. Results indicate that ERM is easily applied to small businesses and allows them to evaluate their risk exposure using qualitative data.

INTRODUCCIÓN

En el actual entorno competitivo de los negocios, las microempresas se enfrentan cada vez a mayores riesgos que, si no son adecuadamente gestionados, afectan no sólo su crecimiento, sino amenazan su misma permanencia, pues sus estrategias son fácilmente copiables (European Network and Information Security Agency (ENISA), 2007; Zulima, 2010), trabajan en nichos de mercado reducido (Gómez, 2009), tienen problemas para acceder a la tecnología (Gómez, 2009; Rodríguez, 2004) y disponen de recursos financieros limitados, basados principalmente en la generación de recursos internos (Pérez, 2004; Zapata, 2004). Producto de estos riesgos a los que se enfrentan, de las 200 mil Pymes que abren sus puertas en México cada año solamente 48 mil sobreviven dos años (Tan et al., 2007), es decir, el 24% de las nuevas empresas han cerrado dos años después, y 53% antes de los cuatro años (Benavente, Galetovic & Sanhueza, 2005), lo que evidencia su alto índice de mortalidad.

Dada la importancia que las microempresas tienen en el ámbito económico nacional e internacional, por su contribución al empleo y a la generación de la riqueza, éstas se han constituido en uno de los objetos centrales de estudio de la teoría administrativa, llevando a gestores e inversionistas a prestar más atención a la gestión de los riesgos inherentes y emergentes en estos negocios. De ahí que se considere importante para las empresas tomar ventajas de sus decisiones sobre resultados inciertos, ya que las malas decisiones pueden provocar pérdidas y las decisiones acertadas pueden mejorar la rentabilidad en los casos de oportunidades. Al respecto, Committee of Sponsoring Organizations of the Treadway Commission (COSO) afirma que “las incertidumbres presentan riesgos y oportunidades, con el potencial de erosionar o aumentar el valor” (COSO, 2004), en donde se observa que las fuentes de estas incertidumbres están presentes en la complejidad y heterogeneidad del riesgo; en el impacto de eventos externos (como clientes, preferencias, estrategias de los competidores, etcétera), en la respuesta a estos eventos (como las políticas de cumplimiento, las regulaciones, los estándares, el desarrollo de estrategias, etcétera), en el comportamiento del dueño y empleados... es decir, los riesgos están presentes en el ámbito interno y externo de los negocios.

Para medirlos se han usado comúnmente medidas estadísticas (Morales & Morales, 2009), así como distribuciones de probabilidad (Coss, 2003). A la par con el desarrollo tecnológico, varios investigadores han desarrollado y perfeccionado un gran número de técnicas útiles para tratar el riesgo y la incertidumbre. Estas técnicas van de las más simples a las altamente sofisticadas, aunque todas las metodologías que utilizan conceptos probabilísticos suponen que los valores asignados a las probabilidades ya están dados o que se pueden asignar con cierta facilidad. Ante este panorama se aprecia que no es fácil desarrollar y emplear una metodología del riesgo de aplicación general y menos al contemplarse la situación que vive el pequeño inversionista en países en vías de desarrollo, por lo que no funcionan los enfoques tradicionales sobre el riesgo.

Considerando este panorama, el presente artículo tiene como finalidad presentar algunos avances de la tesis doctoral titulada Los riesgos empresariales y su impacto en el crecimiento de las microempresas comerciales hidalguenses.

Revisión teórica

Enterprise Risk Management (ERM)

El interés por abordar el tema de riesgos se observa en estudios realizados a nivel internacional, donde se destacan los principales riesgos a los que se enfrentan los negocios (Aon Corporation, 2009; Ernest & Young [E&Y], 2010; Marsh & McLennan Companies, 2012), entre los que se encuentran los cambios normativos y legislativos, el acceso al crédito, la desaceleración económica, la incapacidad de atraer o retener talento, los mercados emergentes, la reducción de costos, los operadores no tradicionales, las políticas ambientales, la aceptación social del riesgo y la responsabilidad social de las empresas, la realización de alianzas y transacciones, la pérdida de beneficios, daño de reputación, el riesgo de liquidez, el fracaso en la cadena de suministro, etcétera. Con esto se observa que la forma de hacer negocios ha cambiado, así como también los riesgos, ante lo cual Marsh & McLennan Companies (2012) afirman que desde inicios del siglo XXI estamos en la era de la gestión del riesgo, porque las amenazas que surgen en el ejercicio de toda actividad empresarial requieren ser manejadas adecuadamente para evitar consecuencias económicas no deseadas. De ahí que se considere un área de atención prioritaria para microempresarios, pues al nacer habitualmente de la pasión emprendedora les hace falta identificar a lo que están expuestos para tomar mejores decisiones.

Bajo este contexto, se hizo indispensable poner más énfasis en la gestión de riesgos relacionados con todos los aspectos del negocio, y una de las metodologías que aborda el riesgo de una manera integral se define en términos generales como Enterprise Risk Management (ERM), que describe el conjunto de actividades que las empresas deben realizar frente a los diversos riesgos que enfrentan; esto mediante un método holístico, estratégico e integrado. De los riesgos que se ocupa esta metodología son los financieros, estratégicos, operativos y del entorno, ya que considera que éstos tienen un impacto significativo en la rentabilidad, la eficacia, el crecimiento y la reputación de las empresas. Por los alcances del presente documento, aquí sólo se abordarán los estratégicos.

En este siglo XXI existen varios aspectos que han impulsado considerablemente la necesidad de la gestión de riesgos en las empresas de cualquier tamaño, que hoy se identifican como las ventajas de la aplicación del ERM, que incluyen continuidad del negocio, preparación para casos de desastre, cumplimiento de las normativas (Society of Actuaries [SOA], 2009), identificación y manejo de riesgos interrelacionados, aprovechamiento de oportunidades, globalización en un entorno continuamente competitivo (Cueva, 2008), unión de crecimiento, riesgo y rendimiento, mejoramiento en las decisiones de respuesta al riesgo, minimización de sorpresas y pérdidas operativas e identificación de riesgos a nivel de la entidad (Beasley, Pagach & Warr, 2009), en donde se demuestra que las empresas que han gestionado de manera eficiente los riesgos que amenazan su actividad han sido capaces de sobrevivir a las crisis económicas en mejores condiciones (Marsh & McLennan Companies, 2012). De ahí la importancia de estudiar el riesgo en microempresas, al ser un sector de gran relevancia económica, pero con altos índices de mortandad.

Por definición y contraste, el ERM es visto como el nuevo paradigma en la gestión de riesgos, mientras el viejo paradigma se caracterizaba por evitar las pérdidas dentro de un alcance limitado, separado por función, y hasta el término de la tarea. Este nuevo enfoque cubre todos los riesgos, tanto internos como externos, integra y considera todos los riesgos, con el objetivo de mejorar el valor del accionista mitigando los riesgos y aprovechando las oportunidades en un proceso continuo (Dafikpaku, 2011). El enfoque integral que caracteriza a la actual tendencia de la gestión del riesgo tiene por objeto hacer frente a la incertidumbre de la organización (Monahan, 2008). El fundamento del ERM es que el valor se maximiza cuando la toma de decisiones y los objetivos por alcanzar tienen un equilibrio óptimo entre el crecimiento, los objetivos de beneficio y los riesgos (COSO, 2004).

Riesgo

La existencia de numerosas definiciones económicas, financieras y de ingeniería financiera hacen que no exista una concepción común sobre el riesgo; sin embargo, se observa que los conceptos son semejantes y se asocian con diferentes aspectos, entre los que se pueden mencionar la posibilidad de variaciones en los valores esperados, ausencia de conocimiento seguro de eventos futuros o próximos a confrontarse y condiciones inciertas.

En consecuencia, el riesgo se puede entender como la posibilidad de que exista una variación en los resultados esperados; es decir, es cualquier desviación de lo que se esperaba que ocurriera bajo ciertas premisas, por lo que se puede afirmar que el riesgo es un resultado incierto que proviene de una decisión, acción o tarea. Como lo dijo el reconocido padre de la administración moderna “una decisión que no implica riesgo, probablemente no es una decisión” (Druker, citado por Vedpuriswar, 2006).

Lo anterior conlleva a admitir que ante cualquier toma de decisiones se debe tener presente dicho factor condicionante; es decir, que cualquier operación o toma de decisiones lleva implícito un riesgo, lo que hace inferir que las microempresas están expuestas a diversos riesgos por la toma de decisiones de sus dueños, empleados, clientes o proveedores, lo cual genera la posibilidad de que ocurra un evento adverso con consecuencias económicas negativas para la empresa, que pueden variar los resultados que estas entidades económicas esperan en cuanto a su permanencia y crecimiento. Vedpuriswar (2006) añade que el riesgo no se puede evitar ni eliminar completamente, por lo que la gestión de riesgos es clara respecto a su reducción al mínimo con el objetivo de mantenerlo dentro de límites controlables, así como la aceptación del riesgo en sí para obtener la recompensa.

La incertidumbre en los negocios, y en la vida en general, se dice que existe debido a la naturaleza futurista de los resultados. Para alcanzar en algún momento en el futuro los objetivos, las tareas tienen que haberse realizado; en coincidencia con esto, Monahan (2008) afirma que las empresas se enfrentan al riesgo debido a la incertidumbre de los posibles resultados de las medidas adoptadas en el curso de hacer su negocio. Este autor sostiene la idea de que el riesgo es la misma incertidumbre, entendiendo al riesgo como una distribución de varias probabilidades para diversos resultados; por su parte, COSO (2004) define la incertidumbre como la que presenta tanto riesgos como oportunidades, con un potencial de erosionar o aumentar el valor. El riesgo es la posibilidad de que la ocurrencia de un evento afecte negativamente el logro de los objetivos, y la oportunidad es la posibilidad de que un evento ocurra y afecte positivamente la consecución del objetivo.

Por todo lo antes mencionado, para el presente estudio se toma la definición de riesgo como la posibilidad de que la ocurrencia de un evento afecte negativamente el logro de los objetivos (COSO, 2004).

MÉTODOLOGÍA

Para el presente trabajo se ha propuesto un diseño cualitativo, transversal, no experimental y descriptivo correlacional. Cualitativo, ya que la medición del riesgo se hizo a partir de la percepción de los dueños de las microempresas; transversal, al realizarse la recolección de datos en un momento en el tiempo para todas las microempresas (mayo de 2013); no experimental, porque no hay manipulación deliberada de variables; descriptivo, al buscar tener un perfil de las microempresas comerciales a partir de su nivel de riesgos empresariales y correlacional para la determinación del nivel de asociación entre los riesgos estratégicos y el crecimiento en microempresas.

Para la medición del nivel de riesgos en las microempresas, objeto de este estudio, se siguió el proceso establecido por el ERM, integrando los elementos metodológicos que la literatura establece como indispensables para la obtención de resultados científicamente válidos y confiables.

Metodología ERM

La gestión de riesgo considera un proceso de cinco pasos: 1) establecimiento de un contexto, 2) identificación del riesgo, 3) evaluación cualitativa o cuantitativa de los riesgos documentados, 4) priorización del riesgo y planeación de respuesta y 5) monitoreo del riesgo. Dado que es interés del presente estudio hacer uso de la metodología del ERM para la evaluación del nivel de riesgo en las microempresas, de los cinco pasos que integra sólo fueron aplicados los cuatro primeros, sin incluir la planeación de respuesta ni el monitoreo.

Establecimiento del contexto

Las microempresas tienen una gran importancia en la economía y en el empleo a nivel nacional y regional, tanto en los países industrializados como en los de menor grado de desarrollo. Las empresas micro representan a nivel mundial el segmento de la economía que aporta el mayor número de unidades económicas y personal ocupado. Por ello la relevancia que reviste este tipo de empresas, y la necesidad de fortalecer su desempeño, al incidir éstas de manera fundamental en el comportamiento global de las economías nacionales. De hecho, en el contexto internacional se afirma que más del 90% de las unidades económicas totales está conformado por las microempresas (Instituto Nacional de Estadística y Geografía [INEGI], 2009).

De acuerdo con el INEGI (2009), el ritmo de crecimiento de las microempresas, en cuanto personal ocupado total, tuvo un aumento relativo importante en la generación de empleos, pues mientras sus porcentajes de participación en establecimientos fueron 95.9% en 1998 y 95.5% en 2003 y 2009, el personal ocupado total representó 43.4%, 42.1% y 45.7%, respectivamente, para esos años, lo que indica que casi la mitad de la población económicamente activa se encuentra en microempresas.

Ahora bien, en cuanto a los sectores, el INEGI (2009) reporta que de acuerdo con el número de comercios en el país, el comercio tiene una actividad abundante, ya que una de cada dos unidades económicas (49.9%) y tres de cada diez personas (30.5%) se dedicaron a esta actividad. Y en cuanto al tamaño, las micro fueron las más importantes en unidades económicas, personal ocupado total y activos fijos.

En cuanto a crecimiento, las microempresas son las que contribuyeron en términos absolutos con el mayor número de unidades económicas y personal ocupado en el incremento reportado en el periodo de 2003 a 2008. Por lo que se observa que este sector (microempresas comerciales) tiene una relevancia significativa en la economía nacional.

A pesar de la importancia económica que se reporta, se observa un alto índice de mortandad en este tipo de empresas, pues continuamente se están creando y desapareciendo negocios, es decir, del 100% de empresas que inician actividades, el 24% las suspende a los dos años y el 53% antes de los cuatro (Tan et al., 2007), lo que indica que sólo el 23% permanece después de los cuatro años de operación. Todo lo anterior hace indispensable encontrar respuestas para este sector de importancia no sólo local y nacional, sino internacional, para su permanencia y crecimiento en el mercado.

Identificación del riesgo

El proceso de identificación requiere buscar los riesgos potenciales en cada área de operación e identificar aquellas áreas de mayor significancia que pueden impactar cada operación en un tiempo razonable. La idea no es sólo una lista de cada posible riesgo, sino identificar los riesgos que pueden impactar las operaciones, con algún nivel de probabilidad (Moeller, 2007).

Después de concebir el riesgo empresarial como el conjunto de todos los riesgos de los procesos funcionales que una empresa enfrenta en el curso de llevar a cabo sus actividades (Casualty Actuarial Society [CAS], 2003), y después de una revisión exhaustiva de la literatura con respecto a los riesgos empresariales estudiados de manera integral, se determina que por frecuencia los riesgos más abordados son financieros, operativos, estratégicos y del entorno; sin embargo, para la presente investigación sólo se abordarán los estratégicos, tanto internos como los externos.

Riesgos seleccionados para el estudio

Dado que la evaluación de riesgos se hará con la metodología ERM, y se ha determinado que los riesgos a estudiar son los estratégicos, a continuación se definen de acuerdo con la concepción de COSO (2004).

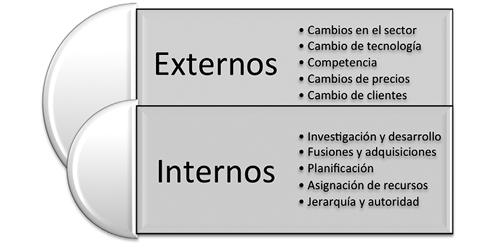

Riesgos estratégicos: son los relacionados con las pérdidas ocasionadas por definiciones estratégicas inadecuadas y con los errores en el diseño de planes, programas, estructura, integración del modelo de operación, asignación de recursos, estilo de dirección, ineficiencia en la adaptación de cambios en el entorno. En la figura 1 se muestran los riesgos de la dimensión estratégica, divididos por internos y externos.

|

| |

|

| |

Figura 1. Riesgos estratégicos (internos y externos).

Fuente: Elaboración propia. |

|

Figura 1. Riesgos estratégicos (internos y externos).

Fuente: Elaboración propia.. Close |

Instrumento de medición

Las variables de interés para este estudio son los riesgos estratégicos y el crecimiento. Este último se ha medido de diferentes maneras a lo largo de investigaciones teóricas y empíricas, considerando la frecuencia de uso como indicador de crecimiento en estudios previos, así como el acceso a esta información en microempresas; se consideran las ventas como el indicador del crecimiento empresarial en este estudio. Respecto a los riesgos, éstos ya fueron identificados en el apartado anterior.

Dado que la metodología del ERM establece que la medición de riesgos debe ser en términos de viabilidad e impacto a partir de la percepción de los interesados, éstas se tomaron como los indicadores de cada riesgo a partir de la escala propuesta por Palma (2011), en la que se entiende por viabilidad la probabilidad de que el riesgo se materialice, suponiendo que no están establecidos los controles o la mitigación; mientras que el impacto es la consecuencia potencial del suceso, es decir, de consolidar cuál es la huella en términos monetarios, o bien, el efecto directo o indirecto sobre los accionistas o acciones de la empresa (Palma, 2011).

Para la evaluación de la viabilidad se seleccionó una categoría del uno al cinco en relación con la probabilidad de que el riesgo se materialice, lo cual se muestra en la tabla 1.

Tabla 1.

Parámetros de viabilidad.

|

|

Puntuación

|

Viabilidad

|

Parámetro de viabilidad

|

|

1

|

Rara vez

|

Puede ocurrir sólo en circunstancias excepcionales

|

|

2

|

Pocas veces

|

Podría ocurrir alguna vez

|

|

3

|

Algunas veces

|

Debería ocurrir alguna vez

|

|

4

|

Frecuentemente

|

Probablemente ocurra una vez

|

|

5

|

Siempre

|

Ocurrirá en muchas circunstancias

|

Fuente: Palma (2011).

Abrir

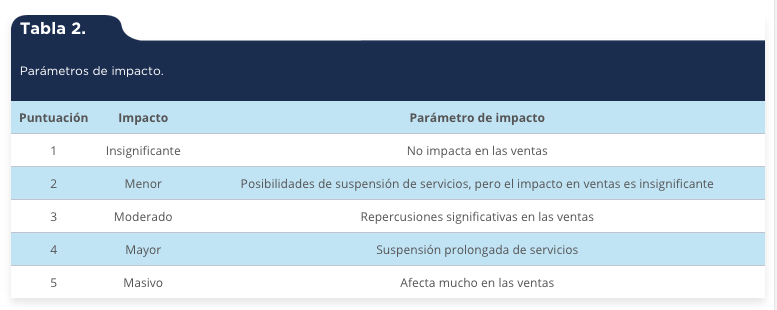

Para la evaluación del impacto se seleccionaron algunas de las consecuencias potenciales del suceso, y se definieron también en una escala de uno a cinco, como se muestra en la tabla 2.

Tabla 2.

Parámetros de impacto.

|

|

Puntuación

|

Impacto

|

Parámetro de impacto

|

|

1

|

Insignificante

|

No impacta en las ventas

|

|

2

|

Menor

|

Posibilidades de suspensión de servicios, pero el impacto en ventas es insignificante

|

|

3

|

Moderado

|

Repercusiones significativas en las ventas

|

|

4

|

Mayor

|

Suspensión prolongada de servicios

|

|

5

|

Masivo

|

Afecta mucho en las ventas

|

Fuente: Palma (2011).

Abrir

Validez y fiabilidad del instrumento

Para identificar el nivel de validez y fiabilidad del proceso de evaluación de los riesgos y crecimiento en microempresas, se llevaron a cabo dos análisis: juicio de expertos y estudio piloto.

Juicio de expertos

Para este análisis se contó con la participación de personas de amplia experiencia en áreas de investigación administrativa, de mercadotecnia, del sector financiero, del sector empresarial del área comercial y de servicios profesionales contables, quienes emitieron su opinión con respecto a la relevancia de cada riesgo identificado para las microempresas, así como del instrumento de recolección de datos. Los resultados de sus opiniones fueron procesadas en Statistical Package for the Social Sciences (SPSS) versión 18, a través del estadístico coeficiente Alfa de Cronbach, que reportó una fiabilidad de 0.791, por lo que se tuvieron que hacer ajustes en ítems de crecimiento, riesgo de investigación y desarrollo y cambio en clientes. Una vez hechos ajustes se llevó a cabo un estudio piloto.

Estudio piloto

Para este análisis se seleccionaron al azar 26 microempresas comerciales de los ocho subsectores del comercio al por menor, a las cuales se le aplicó el instrumento ajustado de acuerdo con los resultados del análisis anterior, reportando un coeficiente Alfa de Cronbach de 0.951, por lo que se consideró como un instrumento confiable esta última versión.

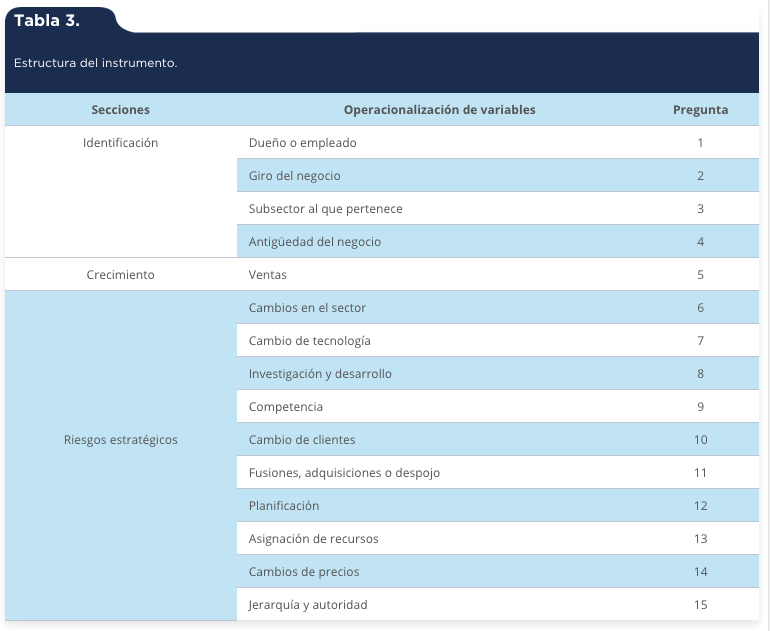

Así, la versión definitiva del instrumento consta de 15 preguntas, distribuidas en tres bloques: a) datos de identificación, b) crecimiento, c) riesgos estratégicos, evaluados en viabilidad e impacto, como se muestra en la tabla 3.

Tabla 3.

Estructura del instrumento.

|

|

Secciones

|

Operacionalización de variables

|

Pregunta

|

|

Identificación

|

Dueño o empleado

|

1

|

|

Giro del negocio

|

2

|

|

Subsector al que pertenece

|

3

|

|

Antigüedad del negocio

|

4

|

|

Crecimiento

|

Ventas

|

5

|

|

Riesgos estratégicos

|

Cambios en el sector

|

6

|

|

Cambio de tecnología

|

7

|

|

Investigación y desarrollo

|

8

|

|

Competencia

|

9

|

|

Cambio de clientes

|

10

|

|

Fusiones, adquisiciones o despojo

|

11

|

|

Planificación

|

12

|

|

Asignación de recursos

|

13

|

|

Cambios de precios

|

14

|

|

Jerarquía y autoridad

|

15

|

Fuente: Elaboración propia a partir de los análisis de validez y confiabilidad del estudio.

Abrir

|

Fuente: Elaboración propia a partir de los análisis de validez y confiabilidad del estudio. Close |

Identificación de la población de riesgo

Con base en la información descrita en la identificación del contexto y de los riesgos, la población de estudio son las microempresas comerciales (al por menor), ubicadas en Ciudad Sahagún, estado de Hidalgo, México, por cuestiones de accesibilidad a los empresarios. La población de microempresas comerciales al por menor en Ciudad Sahagún es de 788 unidades económicas, según el Directorio Estadístico Nacional de Unidades Económicas (DENUE) (INEGI, 2012), que pertenecen a ocho de los nueve subsectores que comprende esta actividad empresarial.

Muestra

El cálculo de la muestra se realizó a través de la fórmula de muestreo probabilístico simple, obteniendo 265 microempresas a entrevistar; considerando que el comercio al por menor está integrado por ocho subsectores en Ciudad Sahagún, se aplicó el muestreo probabilístico estratificado, obteniendo los siguientes resultados (tabla 4):

Tabla 4.

Muestreo estratificado.

|

|

Subsector del comercio al por menor

|

Muestra

|

|

Abarrotes, alimentos, bebidas, hielo y tabaco

|

112

|

|

Tiendas de autoservicio y departamentales

|

4

|

|

Productos textiles, bisutería, accesorios de vestir y calzado

|

40

|

|

Artículos para el cuidado de la salud

|

10

|

|

Artículos de papelería, para el esparcimiento y otros artículos de uso personal

|

45

|

|

Enseres domésticos, computadoras, artículos para la decoración de interiores y artículos usados

|

24

|

|

Artículos de ferretería, tlapalería y vidrios

|

16

|

|

Vehículos de motor, refacciones, combustibles y lubricantes

|

14

|

|

Exclusivamente por la internet y catálogos impresos, televisión y similares

|

0

|

|

Comercio al por menor

|

265

|

Fuente: Elaboración propia con base en el cálculo de la muestra.

Abrir

|

Fuente: Elaboración propia con base en el cálculo de la muestra. Close |

Para la ubicación de las empresas, se utilizó la información contenida en el DENUE (INEGI, 2012). Reconociendo que de un año a otro un alto porcentaje de microempresas inician actividades y otras cierran operaciones, y no se tiene certeza de su existencia en este periodo de tiempo, se utilizó el muestreo por reposición en la misma zona geográfica cuando la microempresa buscada no se localizaba de acuerdo con la dirección de DENUE. Bajo este contexto se aplicó el instrumento de recolección de datos a la muestra calculada de 265 microempresas a través de una entrevista cerrada.

RESULTADOS

Evaluación de los riesgos

Para la evaluación de los riesgos, el ERM propone una evaluación cualitativa y otra cuantitativa. La cualitativa debe valorar el riesgo en cuanto a viabilidad e impacto, y la cuantitativa debe evaluar los riesgos en términos monetarios en caso de que éste se materialice. Dado que para los microempresarios se hace difícil valuar los riesgos en cuanto a costos, la evaluación de riesgos se hará únicamente en términos cualitativos.

Evaluación cualitativa

Dado que es interés del estudio medir la relación del nivel de riesgos estratégicos con el crecimiento, las empresas que se consideraron para obtención del nivel de riesgo fueron sólo 35, ya que del total de la muestra éstas fueron las únicas que cumplían con los siguientes criterios:

-Microempresas con antigüedad mayor a cuatro años.

-Microempresas que reportaron crecimiento en su periodo de existencia.

-Microempresas que la entrevista la respondieron los dueños.

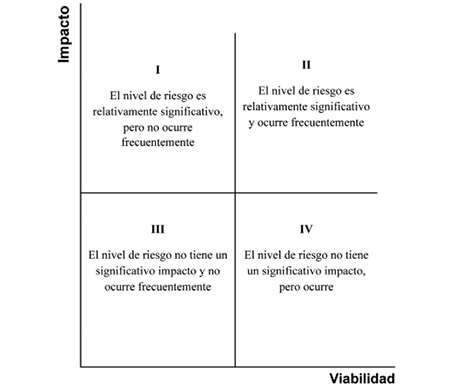

Con base en el proceso establecido por el ERM para la evaluación de riesgos, de cada puntuación de los factores de viabilidad e impacto se obtuvo el promedio, y éstos son ubicados en el cuadro de evaluación de riesgos, en el cual se identifican cuatro cuadrantes, considerando el eje de las Y como viabilidad y el eje de las X de impacto, como se muestra en la figura 2.

|

| |

|

| |

Figura 2. Cuadro de evaluación de riesgos.

Fuente: Elaboración propia con base en el risk assessment chart de Báez (2010). |

|

Figura 2. Cuadro de evaluación de riesgos.

Fuente: Elaboración propia con base en el risk assessment chart de Báez (2010). Close |

Evaluación de riesgos

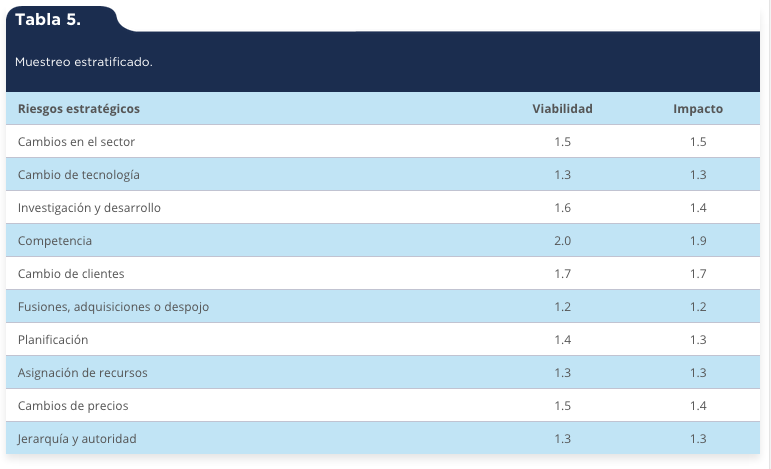

De acuerdo a la metodología del ERM, se determinan los promedios obtenidos a partir de la evaluación de riesgos estratégicos en cuanto a viabilidad e impacto, obteniendo los resultados mostrados en la tabla 5.

Tabla 5.

Muestreo estratificado.

|

|

Riesgos estratégicos

|

Viabilidad

|

Impacto

|

|

Cambios en el sector

|

1.5

|

1.5

|

|

Cambio de tecnología

|

1.3

|

1.3

|

|

Investigación y desarrollo

|

1.6

|

1.4

|

|

Competencia

|

2.0

|

1.9

|

|

Cambio de clientes

|

1.7

|

1.7

|

|

Fusiones, adquisiciones o despojo

|

1.2

|

1.2

|

|

Planificación

|

1.4

|

1.3

|

|

Asignación de recursos

|

1.3

|

1.3

|

|

Cambios de precios

|

1.5

|

1.4

|

|

Jerarquía y autoridad

|

1.3

|

1.3

|

Fuente: Elaboración propia con base en el cálculo de la muestra.

Abrir

|

Fuente: Elaboración propia con base en el cálculo de la muestra. Close |

Se observa que de acuerdo a la intersección entre el valor de viabilidad e impacto en el cuadro de evaluación de riesgos, todos se ubican en el cuadrante III, en donde éstos no tienen un impacto significativo ni ocurren frecuentemente. Por lo tanto, se considera que este análisis proporciona una medida cualitativa para entender el impacto de los riesgos que rodean a este tipo de empresas.

Ranking de riesgos

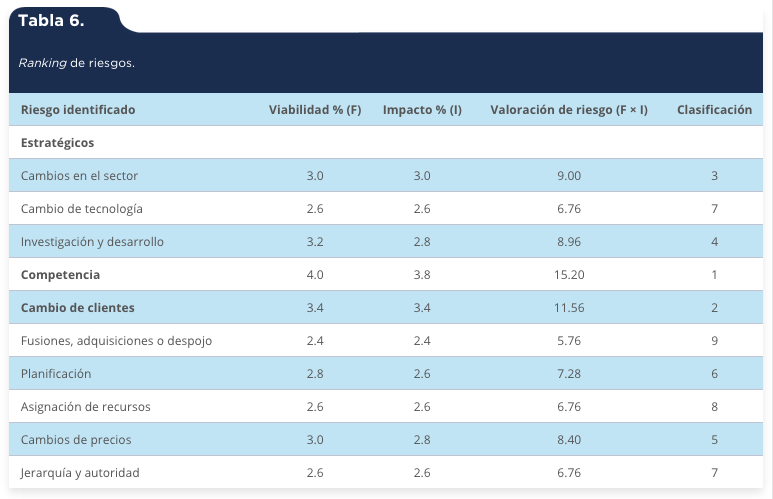

El siguiente paso de la evaluación es realizar el ranking de riesgos, para lo cual se transformaron los valores de viabilidad e impacto en porcentaje para evaluarlos a través de la multiplicación del porcentaje de la viabilidad (F) por el impacto (I), obteniendo los resultados mostrados en la tabla 6.

Tabla 6.

Ranking de riesgos.

|

|

Riesgo identificado

|

Viabilidad % (F)

|

Impacto % (I)

|

Valoración de riesgo (F × I)

|

Clasificación

|

|

Estratégicos

|

|

Cambios en el sector

|

3.0

|

3.0

|

9.00

|

3

|

|

Cambio de tecnología

|

2.6

|

2.6

|

6.76

|

7

|

|

Investigación y desarrollo

|

3.2

|

2.8

|

8.96

|

4

|

|

Competencia

|

4.0

|

3.8

|

15.20

|

1

|

|

Cambio de clientes

|

3.4

|

3.4

|

11.56

|

2

|

|

Fusiones, adquisiciones o despojo

|

2.4

|

2.4

|

5.76

|

9

|

|

Planificación

|

2.8

|

2.6

|

7.28

|

6

|

|

Asignación de recursos

|

2.6

|

2.6

|

6.76

|

8

|

|

Cambios de precios

|

3.0

|

2.8

|

8.40

|

5

|

|

Jerarquía y autoridad

|

2.6

|

2.6

|

6.76

|

7

|

Fuente: Elaboración propia con base en el cálculo de la muestra.

Abrir

|

Fuente: Elaboración propia con base en el cálculo de la muestra. Close |

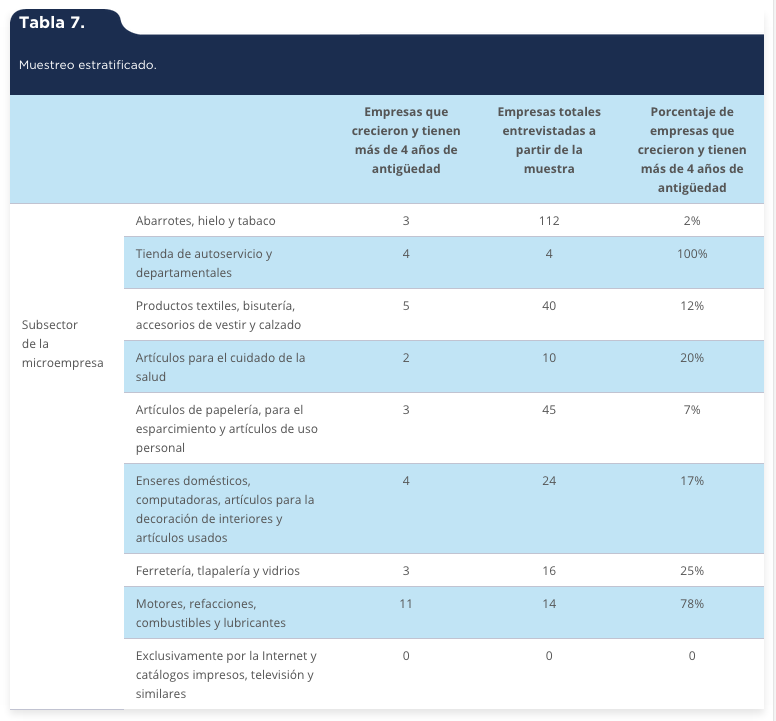

De acuerdo con la tabla 7, el subsector con mayor permanencia en el mercado es el de tiendas de autoservicio y departamentales, con el 100% de empresas que crecieron y tienen más de cuatro años de antigüedad; seguido el de motores, refacciones, combustibles y lubricantes, con el 78%. Los subsectores con menor porcentaje de permanencia en el mercado son abarrotes, alimentos, bebidas, hielo y tabaco, con sólo el 2%; seguido el de artículos de papelería, para el esparcimiento y artículos de uso personal con el 7%.

Tabla 7.

Muestreo estratificado.

|

|

Empresas que crecieron y tienen más de 4 años de antigüedad

|

Empresas totales entrevistadas a partir de la muestra

|

Porcentaje de empresas que crecieron y tienen más de 4 años de antigüedad

|

|

Subsector

de la

microempresa

|

Abarrotes, hielo y tabaco

|

3

|

112

|

2%

|

|

Tienda de autoservicio y departamentales

|

4

|

4

|

100%

|

|

Productos textiles, bisutería, accesorios de vestir y calzado

|

5

|

40

|

12%

|

|

Artículos para el cuidado de la salud

|

2

|

10

|

20%

|

|

Artículos de papelería, para el esparcimiento y artículos de uso personal

|

3

|

45

|

7%

|

|

Enseres domésticos, computadoras, artículos para la decoración de interiores y artículos usados

|

4

|

24

|

17%

|

|

Ferretería, tlapalería y vidrios

|

3

|

16

|

25%

|

|

Motores, refacciones, combustibles y lubricantes

|

11

|

14

|

78%

|

|

Exclusivamente por la Internet y catálogos impresos, televisión y similares

|

0

|

0

|

0

|

Fuente: Elaboración propia con base en el cálculo de la muestra.

Abrir

|

Fuente: Elaboración propia con base en el cálculo de la muestra. Close |

CONCLUSIONES

Se observa que, de acuerdo con el nuevo enfoque de estudios de riesgos, existen diversas metodologías para su gestión, donde los riesgos considerados difieren, pero los coincidentes son riesgos financieros, estratégicos, operativos. En cuanto al crecimiento, entre las medidas más utilizadas se encuentra el número de empleados y ventas. Debido a las características de las microempresas, una medida más objetiva son las ventas, por lo que se consideró como indicador de crecimiento.

En coincidencia con la literatura respecto a que sólo el 23% de las microempresas permanece en el mercado después de cuatro años, en Ciudad Sahagún, estado de Hidalgo, México, las empresas con estas características del sector comercial son apenas el 13%.

Ahora bien, con respecto a la metodología ERM para la evaluación de riesgos en microempresas, ésta es útil y aplicable a este sector de la economía, pues evalúa los riesgos a partir de información cualitativa. Esto a diferencia de las metodologías tradicionales que sólo utilizan datos cuantitativos y cálculos matemáticos y/o estadísticos robustos. Por lo contrario, el ERM permite ubicar los riesgos en cuadrantes que ayudan a su visualización dentro del contexto integral de la empresa.

De acuerdo con el procedimiento de evaluación de riesgos aplicado con base en la metodología del ERM, los riesgos estratégicos en microempresas comerciales con más de cuatro años de funcionamiento, y que reportan crecimiento en ventas, se ubican con impacto poco significativo y poco frecuente. En cuanto a su valoración, los riesgos que se observan con valoraciones más altas son la competencia y el cambio de clientes. Bajo el enfoque del ERM, los niveles de riesgos mostrados en las microempresas hacen inferir que los microempresarios han tenido la posibilidad de minimizarlos en una forma empírica.

En cuanto a los subsectores, el de mayor permanencia en el mercado es de tiendas departamentales y autoservicio y el subsector de motores, refacciones, combustibles y lubricantes, con 100% y 78%, respectivamente, en cuanto a antigüedad y crecimiento en ventas.

REFERENCES

Aon Corporation (2009). Global Risk Management Survey results 2009. Recuperado el 20 de mayo de 2013 de http://img.en25.com/Web/AON/GlobalRiskManagementSurvey2009.pdf

Báez, B. (2010). Matriz de riesgo operacional. Paraguay: Confederación Alemana de Cooperativas.

Beasley, M., Pagach, D. & Warr, R. (2009). Análisis de la información incluida en los anuncios de nombramientos de altos ejecutivos para supervisar procesos de manejo de riesgos a través de la empresa entera. Risk Management (versión en español), (12), 23-29.

Benavente, J., Galetovic, A. & Sanhueza, R. (2005). La dinámica industrial y la financiación en la Pyme. El Trimestre Económico, 72(286), 217-254.

Casualty Actuarial Society (CAS) (2003). Overview of Enterprise Risk Management. Recuperado en enero de 2013 de www.casact.org/research/erm/overview.pdf

Committee of Sponsoring Organisations of the Treadway Commission (COSO)(2004). Enterprise Risk Management–Integration Framework. Durham: AICPA.

Coss, B. (2003). Análisis y evaluación de proyectos de inversión. Limusa: México.

Cueva, J. (mayo, 2008). La gerencia de riesgos en tiempos de turbulencias financieras. Trabajo presentado en el XIX Congreso Español de Gerencia de Riesgos y Seguros, Madrid, España.

Dafikpaku, E. (noviembre, 2011). The strategic implications of Enterprise Risk Management: A framework. Trabajo presentado en el ERM Symposium, Washington, D.C.

European Network and Information Security Agency (ENISA) (2007). Paquete informativo para Pyme. Evaluación de riesgos. Europa: European Network and Information Security Agency.

Ernest & Young (E&Y) (2010). The top risk for business. Recuperado el 17 de julio de 2013 de http://oldrbd.doingbusiness.ro/en/3/latest-articles/1/414/the-top-10-risks-for-business

Instituto Nacional de Estadística y Geografía (INEGI) (2009). Micro, pequeña y mediana empresa. Estratificación de los establecimientos. Censos económicos 2009. México: INEGI.

Instituto Nacional de Estadística y Geografía (INEGI) (2012). Directorio Estadístico Nacional de Unidades Económicas. México: INEGI.

Gómez, A. (2009). Pymes y la importancia de análisis de riesgos. Recuperado el 7 de octubre de 2012 de http://www.limpiezaprofesional.net/cms/galeria/2009/08/12/PyMEs-y-la-importancia-del-Analisis-de-Riesgos.pdf

Marsh & McLennan Companies (2012). La gestión del riesgo en la empresa familiar de Cantabria. España: Marsh & McLennan Companies.

Moeller, R. (2007). Coso Enterprise Risk Management. Understanding the new integrated ERM framework. Canada: Ed. Wiley. Recuperado el 16 de junio de 2013 de: http://books.google.es/books?hl=es&lr=&id=sJEMVttNJfsC&oi=fnd&pg=PR7&dq=COSO+II+Small+and+Medium+Enterprises&ots=AbCpXRCUuC&sig=yTweNJivyN9pGPpxGGGdp-q5ktI#v=onepage&q=COSO%20II%20Small%20and%20Medium%20Enterprises&f=false

Monahan, G. (2008). Enterprise Risk Management: A Methodology for Achieving Strategic Objective. New Jersey: John Wiley & Sons, Inc.

Morales, J. & Morales, A. (2009). Proyectos de inversión. Evaluación y formulación. México: McGraw-Hill.

Palma, C. (2011). ¿Cómo construir una matriz de riesgo operativo? Ciencias Económicas, 29(1), 629-635.

Pérez, M. (2004). La Pyme en el Tolima: características y problemas. Cuadernos de Investigación, 7, 37-54.

Rodríguez, A. (2004). Pymes al descubierto. Revista Gerente, 79, 26-37.

Society of Actuaries (SOA) (2009). Enterprise Risk Management (ERM): factsheet. Recuperado el 18 de marzo de 2013 de http://www.soa.org

Tan, H., López, G., Flores, R., Rubio, M., Slota, E., Tinajero, M. & Beker, G. (2007). Evaluando los programas de apoyo a las pequeñas y medianas empresas en México. Washington: Banco Mundial.

Vedpuriswar, A. V. (2006). Enterprise Risk Management: Industry Experience Hyderabad: The ICFAI. United Kingdom: University Press.

Zapata, E. (2004). Las Pymes y su problemática empresarial. Análisis de casos. Revista Escuela de Administración de Negocios, 52, 119-135.

Zulima, A. (2010). Hacer de la necesidad virtud: los recursos de las Pymes. Economía Industrial, 375, 53-64.